Global

选择语言

选择语言

年终盘点|2022光伏行业年度关键词

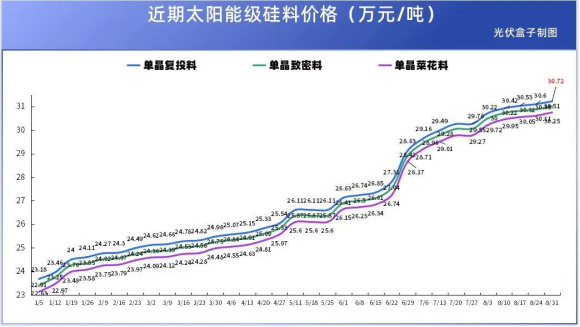

01、硅料价格飙升

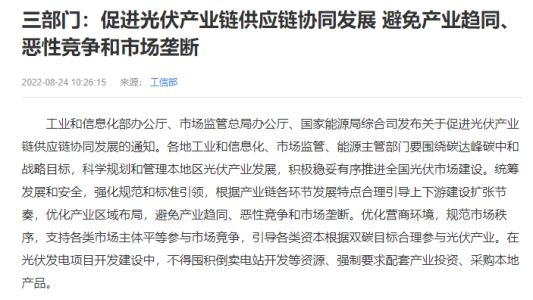

2022年,我国太阳能级多晶硅涨价史多少有些“魔幻”色彩。谁也没想到,多晶硅能一路猛涨29次,从年初的88元/公斤,一路涨超300元/公斤。光伏产业链上游企业“拥硅为王”,中下游企业净利润不断被压缩,除了个别签订长期定价供应的组件企业,绝大部分叫苦不迭,装机积极性大打折扣,直接引来三部门避免垄断、协同发展的共同发声。

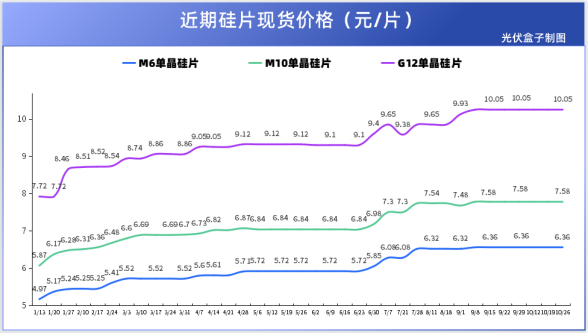

此后,虽然硅业分会不再公开披露国内多晶硅价格,但从硅片现货价格来看,9、10月份价格始终趋于稳定,并终于在11月开始出现小幅回落。下半年全国各地也陆续出台鼓励光伏装机的相关政策,行业积极性明显回升。

02、光伏产业一体化

随着中国光伏行业进入第二阶段,规模化、一体化纵横发展成为必然。光伏这个新兴领域的行业“阵痛期”今年正式开始。

一方面,产业链不同环节头部企业“神仙打架”,一场场没有硝烟的战争弥漫在光伏行业的各个角落。硅料企业下探组件生产,组件企业上探硅料生产,扩产、抢单、抢矿的消息屡见不鲜。

自9月首次中标大规模组件采购项目以来,截至目前,通威至少斩获了7.27GW的市场需求,且中标均价在1.95元/W左右,普遍低于其他组件企业,成本优势显然在通威一方。中游隆基、天合、阿特斯等企业同步向上增加硅料产能、或签订长期定价保供订单,以求喘息的时间。

与此同时,光伏逆变器企业也在积极寻求产业一体化的出路,以固德威、华为、古瑞瓦特等企业为例,其不仅可以提供逆变器产品,也在同步布局储能电池业务,致力于为客户提供一站式的系统解决方案。

另一方面,小规模企业更是焦头烂额、艰难求存,既要对抗上涨的成本和不接受涨价的C端客户,又要警惕被虎视眈眈的大企业吞掉市场份额。许多承受不住行业压力的公司,逐渐成为大企业的代工厂、经销商,甚至出走别的行业。

虽然光伏行业正在“混战”,但随着硅料产能的释放,配合政策调动市场积极性,2023年有望迎来成本稳定后的新一轮“装机潮”。据集邦咨询预测,2023年硅料全年供给约134.1万吨,投产时间和实际增量贡献将集中在明年上半年。不过,供给能力提升,成本下降,同时也意味着行业一体化争夺将更加激烈。

值得注意的是,在一体化背景下,随着光伏市场景气度再度提振,产业集中度将进一步提高,各环节大规模头部企业将拥有更强的市场竞争力。

03、组件技术之争

相对于产业链环节之间的争夺来说,组件之间、逆变器之间的技术之争更像是学术讨论。百家争鸣,但谁都说服不了谁,各卖各的,谁也不耽误谁。

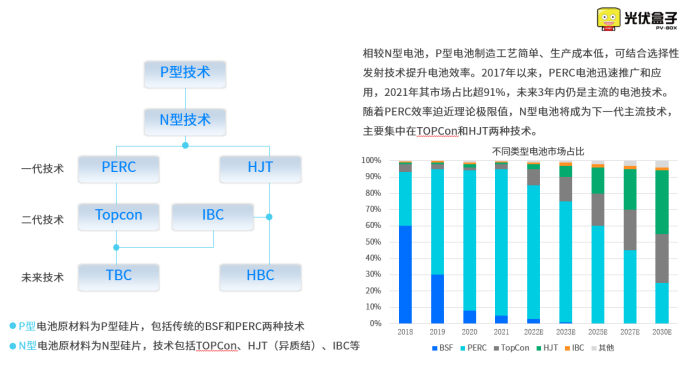

今年主流的电池片技术主要有三种:N型TOPCon、HJT异质结和PERC。相较而言,PERC效率接近极限,行业普遍认为未来是TOPCon和HJT对垒的局面。而现阶段国内TOPCon领域光光伏企业约有30家,HJT相关企业则有24家左右,并且TOPCon的产能远高于HJT。

同时,隆基、晶澳等代表的单晶硅与协鑫、阿特斯代表的多晶硅成为硅片市场的两大阵营;182mm和210mm两大联盟此消彼长的争斗,似乎也因210mm市占率的提升,取得了现阶段的领先地位。

据天合光能2022年三季度的公开数据显示,公司在210组件市场累计出货达40GW,210组件在整个行业内的市占率超过50%。另据PV InfoLink数据显示,到2022年年底,大尺寸组件产能占比将超过8成,2022年底组件电池产线兼容210及以上占比也都已突破55%。

04、逆变器类型之争

自2003年我国第一台并网逆变器应用以来,在长达20年的时间里,关于逆变器种类、技术演进路线、应用场景的争论和实践从没有休止过。只是相较于光伏组件“角斗场”来说,逆变器企业的争夺在2022年里显得格外低调。

今年,国内逆变器技术多点开花,仅从光伏逆变器专利申请数量来看,就十分惊人。组串式逆变器成为市场主流,华为、固德威等都是其中代表;集中式是地面电站也有一席之地,主要以阳光电源、上能电气等为代表企业;随着应用场景的拓宽与市场需求的增加,微逆技术逐步得到市场认可,主要以昱能、禾迈为代表,但目前微逆的主要市场依然在海外。

与此同时,新的逆变器赛道随着储能行业的崛起而兴盛,海内外储能逆变器市场的“圈地”行动也拉开帷幕。据WoodMackenzie数据显示,2022年上半年,中国光伏逆变器出货量占全球30%,约248.2GW。受海外需求爆发影响,仅全球储能逆变器龙头固德威在德国、意大利、澳大利亚等80多个国家和地区共计销售逆变器销量就有约 23.4 万台,其中储能逆变器销量约 6.9 万台。

值得注意的是,虽然光伏逆变器种类繁多,但随着各类技术都在向精密化、高效化、智能化、模块化方向发展,各类技术的差异性正在缩小,针对不同应用场景的适应性却在增强。可见,逆变器技术“分久必合”的局面已经不远。

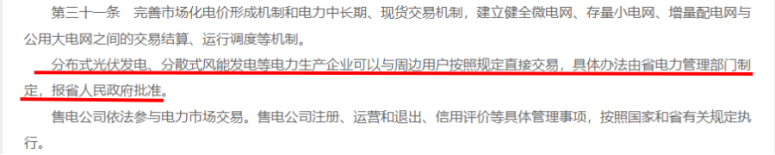

05、隔墙售电落地

在全国鼓励风光储发展的统筹性政策领导下,电价环境本身就较为优秀的浙江省,再发新条例,意味着我国第一个允许“隔墙售电”模式的试点省份出现了。在浙江省第十三届人民代表大会常务委员会第三十八次会议上,通过的《浙江省电力条例》指出,分布式发电企业可以与周边用户按照规定直接交易。(详见《重磅!5年后,“隔墙售电”终落地!浙江破局!》一文)

对于光伏行业来说,隔墙售电能让光伏项目的发电量不再绑定一个用户,实现更多盈利选择,可以说是重大的利好消息。也是让能源消费者转变为“生产投资型消费者”,促进电网企业向平台化服务的战略转型的地方性重要举措。

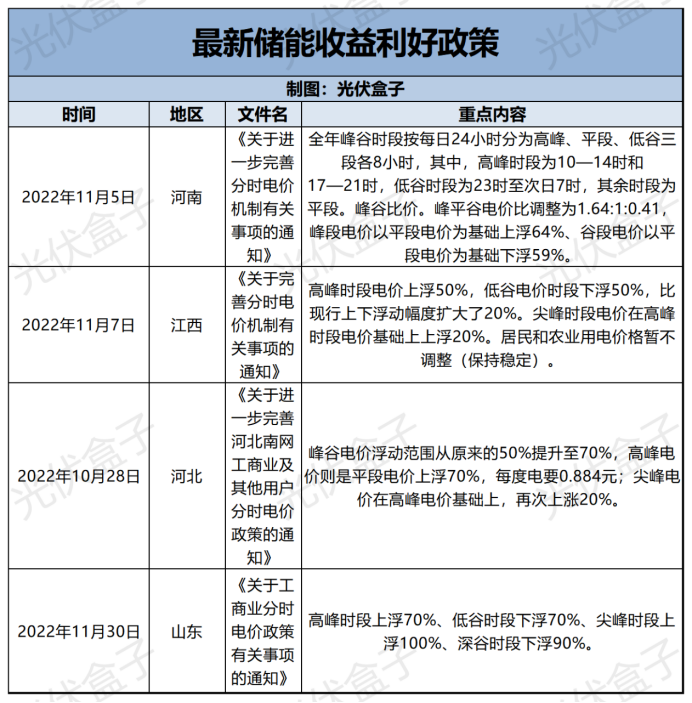

06、峰谷电价差拉大

与此同时,各省纷纷相应鼓励机制,多省先后大幅扩张当地峰谷电价差,作为光伏和储能主要的盈利来源,部分地区电站收入较之前均实现成倍增长。

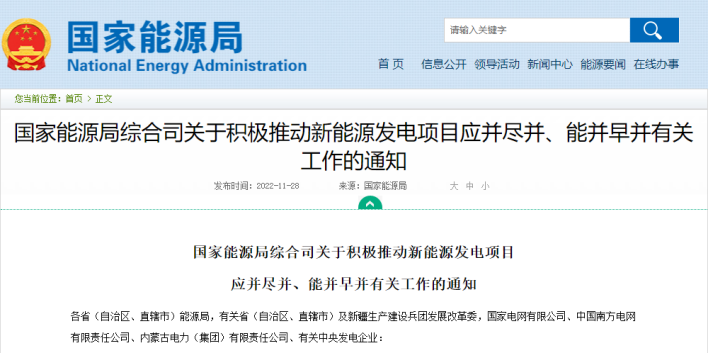

几乎同时,国家能源局综合司发布《关于积极推动新能源发电项目应并尽并、能并早并有关工作的通知》,即全容量并网不再是硬性条件,为提振光伏市场装机积极性再下一剂猛药。

07、风光大基地项目

去年以来,随着国家能源局积极推动大型风电光伏基地项目建设取得阶段性进展,三批大基地项目陆续开工投运成为今年我国重点布局的领域。据国家能源局表示,目前第一批大基地项目已全面开工,部分已建成投产,第二批大基地项目正在陆续开工,第三批大型风电光伏基地项目审查也正抓紧推进。

据悉,第一批风光大基地总规模约97.05GW,包括2GW鲁北盐碱滩基地、2.6GW广西横州基地、青海海南、海西10.9GW基地、陕五一期6GW外送基地、渭南3.53GW基地、内蒙古2GW光伏治沙等;第二批集中在内蒙古、宁夏、新疆、青海、甘肃等三北地区,内蒙古共5个项目入选,规模达11.88GW;青海有7个项目入选,规模达7GW;河北5个项目入选,规模达5.85GW。

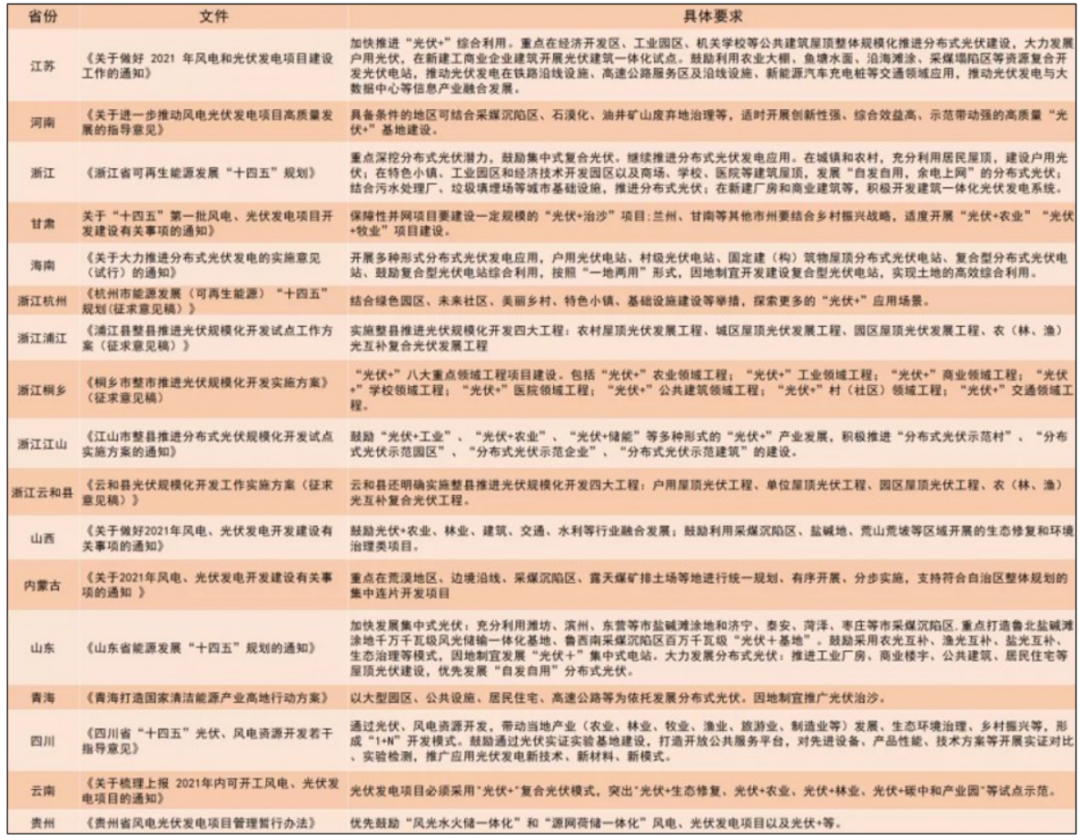

08、光伏+

今年除了常见的分布式和集中式电站,“光伏+”模式热度激增。自2月国务院印发《加快建立健全绿色低碳循环发展经济体系的指导意见》以来,“光伏+”模式确认为我国实现减排目标的重要手段。全国超过15个省市地区先后在光伏管理政策中提出了“光伏+”相关的标准与要求。

据光伏盒子不完全统计,目前已经投运的“光伏+”主要有以下类型:①光伏+储能、②光伏+养殖、③光伏+渔业、④光伏+充电桩、⑤光伏+5G基站、⑥光伏+大数据中心、⑦光伏+物流仓库、⑧光伏+茶园、⑨光伏+高速公路、⑩光伏+停车场、⑪光伏+农业大棚、⑫光伏+墓地、⑬光伏+中草药、⑭光伏+棚改旧改、⑮光伏+玻璃幕墙、⑯光伏+高耗能工厂转型

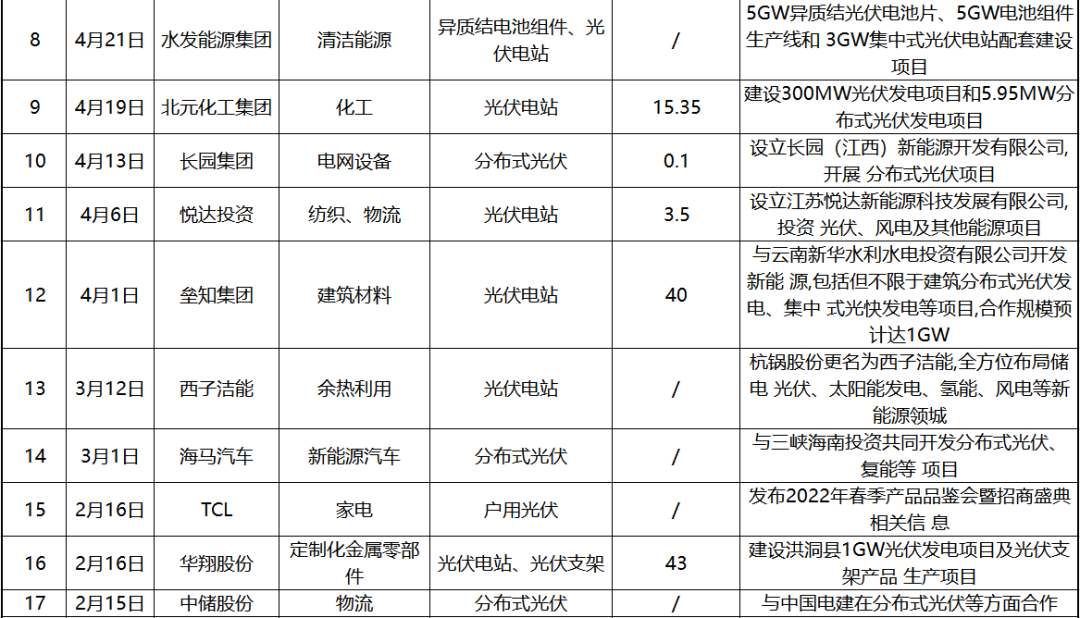

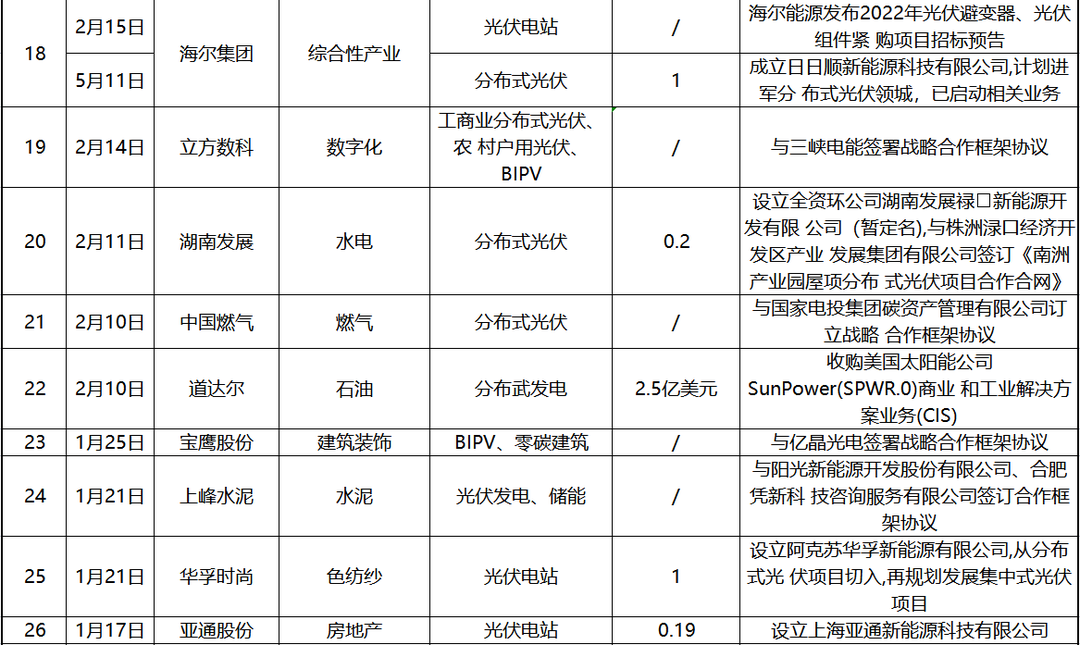

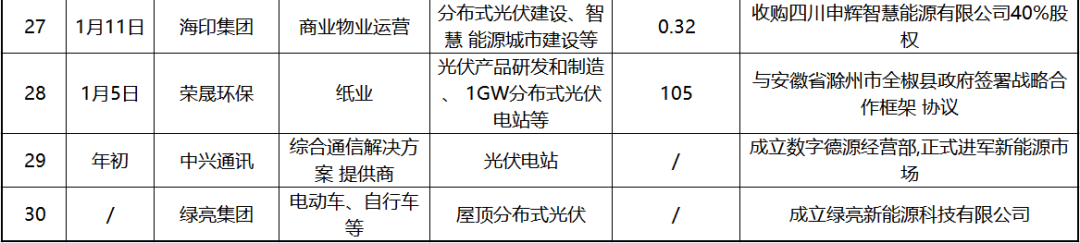

09、跨界光伏

在光伏产业日益火爆的现状下,不少圈外企业陆续加入。据业内人士不完全统计,截至目前,2022年已经有超过50家知名企业跨界光伏领域。公司原行业包括但不限于陶瓷建材、服装、养殖、牛奶饮料、玩具、房地产等。

其中30家具体信息如下:(资料来源:索比光伏网)

(资料来源:索比光伏网)

(资料来源:索比光伏网)

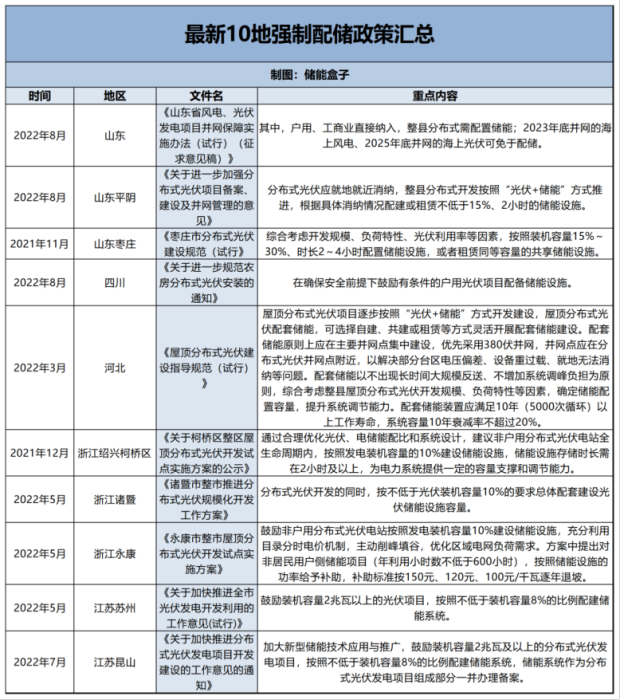

10、并网配储

目前,为了鼓励储能行业加速发展,处理风光消纳问题,“配储”已经成为光伏并网项目硬性要求之一。今年关于“强制配储”的讨论热度始终居高不下,在上游原材料持续涨价的情况下,光伏中下游企业净利润大幅压缩,20%左右的强制配储则会拉长电站投资者收益回报周期,行业积极性小幅下降。

因此,共享储能+虚拟电网逐渐受到国家的关注,通过租赁储能容量的方式,既能达到并网条件,又能减少弃光率,提升收益率。在相关鼓励政策的刺激下,四季度光伏行业装机积极性明显提振。

11、“双碳”目标与碳排放权交易

生态环境部召开10月例行新闻发布会提到:将加快重启CCER市场,引发能源圈广泛关注。在“双碳目标”持续稳步推进下,倡导多年的国家核证自愿减排量(CCER),即我们通常说的“碳排放权交易”这一直接增益的渠道,也终于在今年正式落地。

企业可以把二氧化碳的排放权当作商品来进行买卖,增加收益,国家则通过这种市场行为达到控制碳排放总量的目的。

例如今年并网的浙江的花园铜业有限公司和花园金波科技股份有限公司安装的工商业电站,装机容量5.4兆瓦,预计年发电540万度,年均减排二氧化碳4860吨。也就是说,这4860吨就可以用来出售并产生额外收益。

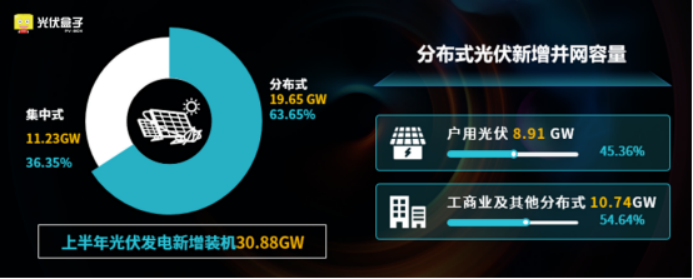

12、户用光伏整县推进

自2021年6月起,我国户用光伏受“整县推进”政策影响,装机量激增。进入2022年以后,户用光伏新增装机几乎与工商业平分秋色。全国各地大小规模不一的EPC安装商如过江之鲫,许许多多的农户屋顶力起了各式各样的光伏电站。一时间,“整县推进”+“新农村”席卷了2022年我国一半的分布式光伏市场。

(图片来源:光伏盒子)

但进入户用光伏“抢装潮”下半场以后,随着国央企的介入,从地方企业到千家万户,甚至包括国央企自身都叫苦不迭。

一方面,中央政策在部分地方难以施展,尤其在山东省,阻碍盖章审批的地方部门比比皆是;另一方面,国央企迫于“双碳”和管控的压力,需要在整县推进上投入相当多的资金,而国央企在项目资金方面的审批流程极为严格,想要大笔的资金,必须保障收益,相比于集中式或园区工商业等项目,分散的农户屋顶电站显然有更高的投资风险和更大的管理难度。

如此一来,加上“一县一企”的基本情况,国央企手里积攒了难以落实的整县推进,农户想装电站却装不上,可地方小企业又拿不下订单,整县推进政策遭遇困局。而想要破局,则需要政策、国央企、地方企业和产业链成本的多方努力,也许整县推进还将成为明年光伏圈的热门话题。

13、“双反”暂缓两年

“双反”即反倾销、反补贴,是美国当局针对中国晶硅产品(目前主要影响晶硅电池光伏组件)出台的一项限制政策。

实际上,“双反”政策并非今年提及,早在2012年美国就已经对中国光伏电池及组件进行过双反调查。彼时需征收14.78%到15.97%反补贴税,18.32%到249.96%的反倾销税。进入2015年后,美国再度针对中国台湾进行二次双反调查,对于中国相关产品实行27.64%到49.79%不等的反补贴税,以及26.71%至165.04%的反倾销税,台湾地区相关产品需实行11.45%至27.55%的反倾销税。此外还包括“201条款”、“301条款”等,严重制约了中国本土乃至在东南亚四国投资建厂的光伏企业在美国市场的发展。

今年2月,加州光伏组件制造商 Auxin Solar公司向美国商务部提交的一份新的实名请愿书,再度将双反政策摆到中国企业面前。此类政策的实行,影响了美国今年约80%的光伏板安装。根据太阳能行业协会(SEIA)的数据,AD/CV关税的实施将导致14GW的新太阳能项目损失,约占美国2021年安装量的一半。

另据美国光伏产业协会和调研机构Wood Mackenzie公司发布的《美国光伏市场洞察报告》显示,2022年上半年美国新增光伏装机仅为4.2GW,其中公共事业规模光伏项目新增装机严重下滑,二季度同比下降25%,一季度相较于去年四季度环比下降64%。

迫于电力供应压力和美国国内光伏装机需求,美国政府及商务部最终选择了妥协,“双反”这类伤敌一千自损八百的政策必然要夭亡。10月14日,拜登政府停征光伏组件“双反”关税消息刷屏,当日A股光伏板块午后全线暴涨,最高涨幅13%。包括隆基绿能、天合光能、晶科能源、阿特斯等在内的中国组件厂商得以继续推进美国市场相关经营战略。

14、工商业光伏逆变器缺货

继新能源汽车“芯片危机”之后,2022年工商业光伏逆变器也遭遇“芯片荒”。尤其进入四季度以来,排队抢逆变器成为光伏企业的日常。作为高度依赖芯片的逆变器产品,IGBT等主流半导体器件严重不足同时制约着新能源汽车和光伏逆变器等多个行业的产能规模。这种情况日渐严重,且难以缓解。一方面,海外半导体产线难以快速复产,另一方面,海外需求同步爆发,一些逆变器厂商部分产品的等待周期长达6-8个月。

作为今年行业共同的痛点,很多逆变器企业曾公开表示过旗下产品缺货的情况。

日前,固德威副总裁沈荣受访时表示,“公司某些产品今年上半年交期也曾长达4-6个月,主要受制于供应链及疫情影响下物流的冲击,一些元器件供应商交期甚至长达一到两年,但目前大部分产品已回归按周计算的生产周期。尽管此前曾出现比较极端的交期,出于对我们品牌的信任,大部分客户也愿意等待”。

从今年甚至到2023年上半年,困扰逆变器市场的或许都不会是价格问题,而是有没有货的问题。

15、多次打破电池片世界纪录

上文中我们提及通威入局带来的光伏组件行业内卷程度加深,其实只是冰山一角。实际上,三季度以来,行业看到的更多是国内组件技术的加速提升。在通威的成本优势冲击下,以隆基为主的组件企业不断打破高效晶硅异质结HJT电池转化效率,一路从2021年的25.26%,提高到目前的26.81%。不仅在一个多月的时间里,实现三次效率突破,更是刷新了自2017年由日本公司创造的26.7%单结晶硅电池效率纪录以来,连续五年无可企及的世界纪录。

与此同时,包括TOPCon、IBC、ABC组件技术路线的不断升级,我国光伏组件产品在效率、性能、外观等方面均有长足的进步。从这一层面来看,通威的入局,更像是从技术和价格两个维度激活市场,加速我国光伏产业一体化、高效化发展进程。